NISA制度の開始やミニ株の誕生などにより、昔と比べると投資は一般人にとっても身近なものになりました。

それ自体は多くの人にとって望ましいことではありますが、一方で税金についてすっかり失念したまま投資を続け、数年後に突然追加徴税されて借金を背負う羽目になった人も少なくありません。2007年にはFXで4億年稼いだ主婦が、1億3000万円の脱税で告発されて話題になりました。

これは若干極端な例ですが、投資で儲けたにも関わらず納税を怠り、追加徴税でせっかく発生した利益を失ってしまった、あるいは借金を負う羽目になってしまったという事例は多数存在しています。そのような憂き目に合わないためにも、投資で利益が出たときにどのように納税をすれば良いのかしっかりと把握しておきましょう。

総合課税と分離課税

所得税は原則として、すべての所得を合算して総所得金額を求め、その金額に累進税率を掛けて税額を計算します。

しかし、例外的にその所得単独で税額を計算することもあります。前者の考え方を「総合課税」後者を「分離課税」といいます。分離課税はさらに「源泉分離課税」と「申告分離課税」に分けられます。総合課税は所得が多くなるほど税率も高くなる累進課税制度ですが、分離課税は所得にかかわらず一律20%の税率です。

なお、所得とはすでに確定した利益の事を言います。株式やFXでどれだけ大量に含み益を抱えていても、決済をしなければそれは所得とはいえませんし、税金も発生しません。

所得の種類によって課税方法は異なる

個人の稼いでいるお金のことを「所得」といいます。所得は税法上「給与所得」「不動産所得」「事業所得」などにわけられています。例えば会社員の方々が得ている給料は「給与所得」、自営業者の方が得ている報酬は「事業所得」に含まれます。日本に存在する所得のうち、

- 不動産所得(不動産の貸し出しなどによって得られる所得)

- 事業所得(事業によって得られる所得)

- 給与所得(給料、賞与=ボーナスの所得)

- 一時所得(満期保険金などの一時的な所得)

- 雑所得(他のカテゴリに含まれない所得)

- 土地・建物・株式以外の譲渡所得(これらに該当しない何かを売却したことにより

- 得られる所得)

- 利子所得の一部(預貯金の利子などの所得)

- 配当所得の一部(株式の配当金などの所得)

は総合課税の対象です。つまり、これに該当する所得がある場合は、その所得をすべて合算した上で税金を計算します。

例えば会社員として500万円の給与所得を得ていて、それとは別に副業(自営業)として200万円の事業所得を得ている場合は、500万円+200万円=700万円の所得があるものとして税額を計算します。前述の通り総合課税は累進課税制度なので、所得が多いほど税率も高くなります。

一方、残りの所得、すなわち

- 退職所得(退職金などの所得)

- 土地・建物の譲渡所得(土地や建物を売却したことにより得られる所得)

- 株式の譲渡所得(株式を売却したことにより得られる所得)

- 山林所得(山林を伐採したり、立木のまま売ったりしたことによって得られる所得)

- 利子所得の一部

- 配当所得の一部

は分離課税の対象です。これらに該当する所得がある場合は、その総合課税の対象とは別に独立して税額を計算します。分離課税の対象となる所得同士を合算することもありません。

例えば「給与所得」「事業所得」「雑所得」「株式の譲渡所得」「山林所得」の5つの所得がある場合は、まず「給与所得」「事業所得」「雑所得」の3つを合算して税額を計算し、次に「株式の譲渡所得」の税額を計算し、最後に「山林所得」の税額を計算します。

源泉分離課税と申告分離課税

前述の通り、分離課税には源泉分離課税と申告分離課税の2つがあります。源泉分離課税とは、予め税金が源泉徴収された金額を受け取ることにより納税が完了する仕組みです。

例えば、銀行からもらえる利息は源泉分離課税の対象であるため、最初から税金が差し引かれた状態で口座に振り込まれます。例えば、利息額が1000円だった場合、予め200円が源泉徴収額として引かれ、口座には800円が振り込まれます。

一方、申告分離課税は源泉徴収が行われず、確定申告が必要となる仕組みです。例えば山林所得は申告分離課税であるため、山林所得を得た場合は自分で確定申告をする必要があります。

株式投資の課税方法

株式投資をして利益が上がった場合(所得が発生した場合)、その金額に応じて納税しなければなりません。また、株式投資で受け取った配当金にも税金がかかるため、その金額に応じて納税しなければなりません。

株式の譲渡所得は申告分離課税だが、源泉徴収有りの特定口座を使えば源泉徴収も可能

株式の譲渡所得は申告分離課税の対象であるため、本来は自分で所得金額を計算し、確定申告を行わなければいけません。しかし、株式投資の場合は、例外的に源泉徴収有りの特定口座利用することにより、所得を証券会社側に計算してもらい、自動的に源泉徴収してもらう(確定申告が不要にしてもらう)ことも可能です。

株式投資の際に作れる口座には「源泉徴収ありの特定口座」「源泉徴収なしの特定口座」「一般口座」の3つがあります。

特定口座は申告分離課税の対象である株式売買のハードルを下げるために作られた特別な制度です。特定口座を使うと、証券会社が年間の損益をまとめた「特定口座年間取引報告書」を交付してくれるため、面倒な損益計算が不要になります。

「源泉徴収有りの特定口座」を選んだ場合、証券会社は損益計算だけでなく、源泉徴収も行ってくれます。この場合、発生した所得のうち20%が税金として控除され、残りの80%が証券会社の口座に振り込まれます。納税は証券会社が行ってくれるので、確定申告は不要になります。面倒がなくなるためお多くの人に選ばれています。

「源泉徴収なしの特定口座」を選んだ場合、証券会社は損益計算は行ってくれますが、源泉徴収は行ってくれません。従って、自分で確定申告を行う必要があります。一見手間がかかるだけに思えますが、所得の100%が一旦口座に振り込まれるため、再投資の効率が高くなるという利点もあります。

「一般口座」を選んだ場合、損益計算も自分で行うことになります。詳しい説明は避けますが、株式投資しかしないのならば一般口座を選ぶメリットは全く無いので、選択肢から外してくださって構いません。

面倒を避けたいならば「源泉徴収ありの特定口座」、再投資の効率を挙げたいなら「源泉徴収なしの特定口座」と考えていただければ構いません。

配当金は確定申告する必要はないが、すれば配当控除や損益通算ができる

配当金は配当所得であり、本来は総合課税の対象なのですが、特例として申告不要制度が設けられています。源泉徴収が行われるため、通常は確定申告を行う必要はありません。ただし、確定申告をすると、配当控除(税額控除)が受けられたり、損益通算ができたりします。

確定申告を行う手間と、配当向上や損益通算をしっかりと比較し、自身にとって得な方を選ぶようにしましょう。得られる配当金が少ない(数千円程度)場合は手間のほうが大きいため、確定申告をしないことをおすすめします。

投資信託の課税方法

投資信託の課税方法は、原則として株式のそれと余り変わりありません。かつては株式が少しでも入っている「株式投資信託」と、株式が一切入っておらず、社債や国債などから成り立っている「公社債投資信託」で扱いが違っていたのですが、2016年1月に制度が一本化され、両者の違いはなくなりました。

投資信託においても、「源泉徴収ありの特定口座」「源泉徴収なしの特定口座」「一般口座」の中から好きな口座を選んで作ることができます。

得られるデメリットやデメリットなども、株式投資のものと殆ど変わりありません。確定申告をするのが面倒くさい人は「源泉徴収ありの特定口座」、再投資でより大きな利益を目指したいという人は「源泉徴収なしの特定口座」を選ぶといいでしょう。

債券の課税方法

債券には、市場で広く流通している「特定公社債」と、私募などでしか買うことができない「一般公社債」に分類できます。基本的に、証券会社を通じて買える債券は特定公社債という認識で間違いありません。不安な場合は、証券会社まで問い合わせて確認しましょう。

さて、特定公社債の課税方法ですが、こちらも基本的には株式は投資信託のそれと変わりありません。「源泉徴収ありの特定口座」「源泉徴収なしの特定口座」「一般口座」の中から好きな口座を選んで作ることができますし、得られるデメリットやデメリットなども、株式投資のものと殆ど変わりありません。

ただし、こちらは総合課税による配当控除の適用は受けられません。最も、これは殆どの人にとってはほぼどうでもいい違いですが。

FXの課税方法

FXの所得は、基本的に雑所得に含まれます。事業規模でやっている場合は事業所得に含まれることもありますが、個人レベルの場合は雑所得と考えていいでしょう(管轄税務署によって微妙に取り扱いが異なることがあるため、心配な方は税務署までお問い合わせください)。

雑所得は申告分離課税の対象で、税率は20%です。この点では株式や投資信託、債券などと同じですが、FXには特定口座のような便利な制度が存在しません。

そのため、基本的にFXで所得が発生した場合は、自分で確定申告を行わなければいけません。ただし、FXで得られた利益や損失についてはFX会社が計算してくれますので、これを自分で計算する必要はありません。

FXによって発生した所得は「為替差損益+スワップポイント+経費」で計算できます。為替差損益とは為替レートの変動によって発生した利益や損失、スワップポイントは金利差によって発生した利益や損失、経費はFX取引にかかった費用(取引手数料や電気代、パソコン購入費用、書籍代など)です。

経費については具体的な範囲が定められているわけではないため、経費に入るのかよくわからない出費については、事前に税務署に確認しておきましょう。

所得が少額の場合は確定申告をしなくても良い

FXで所得が発生した場合、原則としてすべての人が確定申告を行う事になっていますが、いくつか例外のケースもあります。

これに当てはまった場合は、必ずしも確定申告をする必要はありません(してはいけないというわけではありません)。条件はその人の職業によって異なります。

給与所得者(会社員、公務員など)の場合は、FXによって発生した所得が20万円以下ならば、確定申告の必要はありません。たまに勘違いされる方が居ますが、この条件は給与所得者のみに該当するものであり、自営業者や主婦などとは全く関係のないものです。

また、FXの所得に関係なく、給与による収入金額が2000万円を超えている人や、複数から給料の支払いを受けている人の一部などは、確定申告が必要になります。

確定申告ってどうやってやるの?

自営業の方などは自分で確定申告を行ったことがあるでしょうからわかっているかと思いますが、会社員の方や公務員の方は会社や役所が自動的に源泉徴収・年末調整を行ってくれているため、やり方を知らないのが普通です。

確定申告は一見難しそうに見えますが、給与所得とFXによる所得しかないのならばそれほど難しくありません。税理士に依頼すれば確実ですが、利益が少ない時はその殆どが税理士報酬で飛んでいってしまうので、自分で作成した方がいいでしょう。

確定申告に必要な書類は手書きで書いてもいいですが、計算ミスなどのおそれがあるためおすすめできません。オンライン環境のある方には、国税庁のホームページでの作成をおすすめします。指示に従って数値を入力するだけで簡単に提出書類が作成できるので、初めてでも全く問題ありません。

提出方法は郵送・税務署へ持参・オンライン(e-tax)の3通りです。慣れればオンラインが便利ですが、事前登録が面倒なので、最初のうちは税務署の職員に直接話を聞ける持参がおすすめです。

申告書作成の大まかな流れ

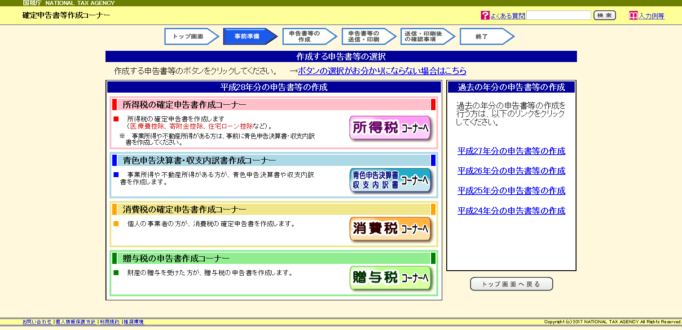

まず、国税庁のホームページにアクセスして、「申告書・決算書 収支内訳書等 作成開始」と書かれたバナーをクリックします。

すると別窓が開きますので、「書面提出」をクリックしてください。その後、作成環境に関する質問が幾つか提示されるので、全てチェックしてください。これらの事前準備を終えると、以下のような画面が表示されます。

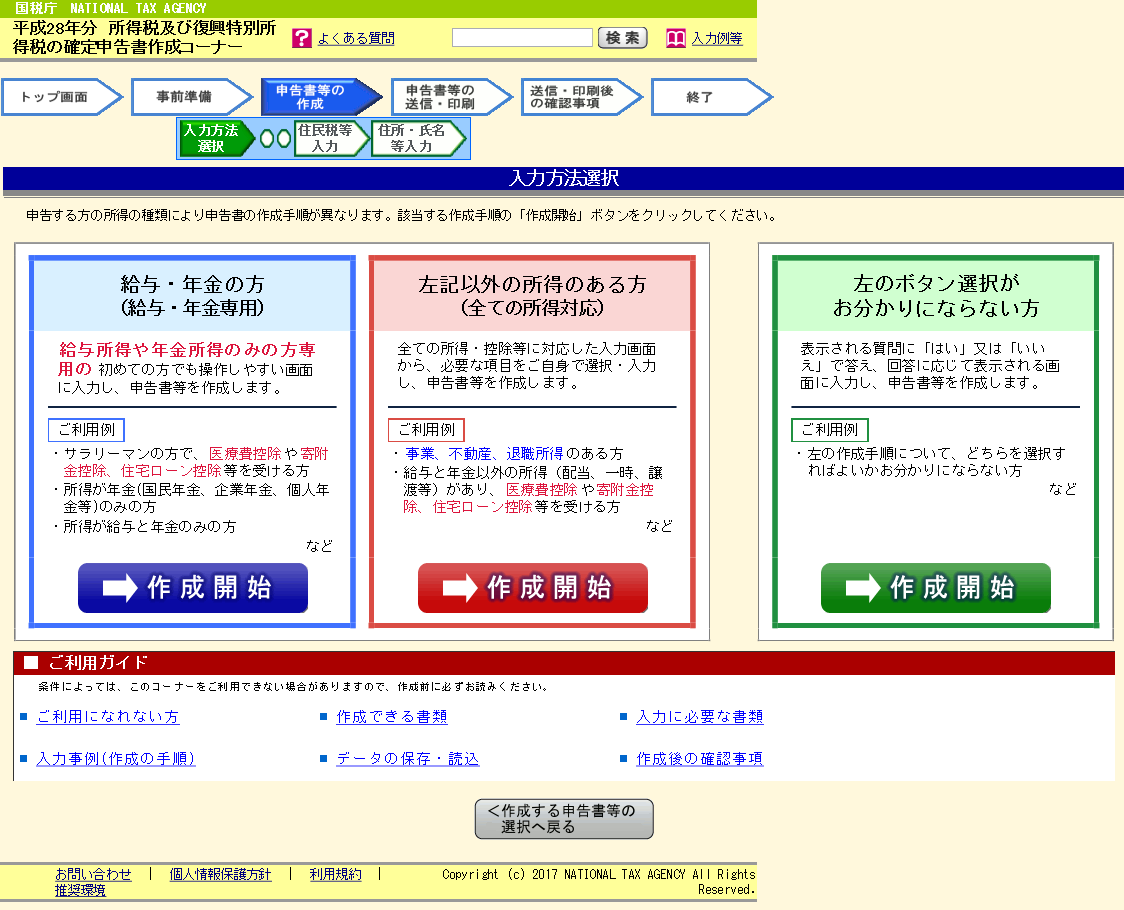

今回は所得税の確定申告書を作成するので、一番上のピンクの「所得税コーナーへ」のボタンをクリックします。すると、今度は以下のような画面が表示されます。

FXの所得があるため、右側の赤い「作成開始」を選んでクリックします。すると、確定申告書の提出方法や、申告の種類、生年月日などの基本情報を問われる画面が表示されますので、回答して先に進みます。「申告の種類」には青色申告と白色申告があります。

青色申告とは、事前に青色申告承認書を税務署に提出することにより承認を受けて行う申告方法です。青色申告を行うと節税が可能になりますが、それ以上に手間が大きくなるため通常は白色申告を選びます。

ここまで来たらあとは簡単。もらった給料とFXで得た所得を入力していくだけです。もらった給料を正確に入力するためには、源泉徴収票が必要です。

会社や役所などからもらっておきましょう。前述の通り、1年間の損益の合計はFX会社が計算してくれますので、それをそのまま入力すればOKです。

不動産投資の課税方法

不動産投資によって得られる所得には、毎月入ってくる賃料から経費を引いた所得と、安く勝った不動産を高く売ることによって得られる所得の2種類があります。

このうち、前者は事業所得もしくは雑所得とみなされ、どちらも総合課税の対象で、後者は分離課税の対象です。

不動産投資にかかる税金は所得税・住民税だけではない!

不動産投資を始めるに当たっては、所得税・住民税以外の税金にも気をつけなければなりません。

例えば不動産を購入する際には不動産取得税や登録免許税などがかかりますし、賃貸経営には固定資産税・都市計画税がかかります。不動産投資はとにかく税金との戦いが続くと言っても過言ではありません。

特に額が大きくなりやすいのが固定資産税・都市計画税です。これは毎年1月1日時点の不動産所有者が納税義務者となる税金です。

固定資産税は評価額の1.4%、都市計画税は最大で評価額の0.3%です。都市計画税は地域によって課税されないこともありますが、固定資産税は必ずかかります。

住宅の場合は固定資産税や都市計画税を大きく減らす減免措置がありますが、オフィスや店舗にはそうした措置がありません。事前にどれくらいの固定資産税が掛かりそうか、必ずチェックしておきましょう。

不動産投資と節税

不動産投資には、株式投資や投資信託などと比べて多額の経費がかかります。経費を上手に活用することによって、税金を安くすることができます。不動産の維持管理などにかかった費用、例えば管理費や修繕積立金、借入ローンの利子などは全て経費にすることができます。

ただし、経費計上できないものを間違って経費にしてしまうとあとで追加徴税が発生する恐れがあります。経費に計上していいのか良くないのかわからない支出については、税務署に確認を取りましょう。

まとめ

- 投資で利益が出た場合、税金を払わなければならない

- 場合によっては確定申告が必要になることもある

- 株式・投資信託・債券の場合は源泉徴収有りの特定口座を選択することによって確定申告が不要になる

- FXや不動産投資にはそのような制度がない

利益が上がったら、必ずしっかりと納税を行いましょう。