それほど深い知識がなくても取り組めることから今人気の投資信託。しかし、いくら簡単に取り組めると言っても、何の知識もなくお金を投資してしまっては利益は望めません。

今回は投資信託を始めるにあたって最低限知っておきたい、大損する確率を低くするための知識をまとめておきましたので、始める前には必ず目を通していだたきだいと思います。

目次

- 1. 投資信託は投資家から集めたお金を投資のプロが運用する投資

- 2. 投資信託には様々な金融機関が関わっている

- 3. 投資信託4つのメリット

- 4. 投資信託4つのリスク

- 5. 投資信託では様々な金融商品が取り扱われている

- 6. 投資信託は証券会社で買おう

- 7. 投資信託の税金

- 8. 投資信託にかかるコスト

- 9. アクティブファンドとインデックスファンド

- 10. リスクとリターンの大きさを測るシャープレシオ

- 11. 毎月分配金がもらえる投資信託は本当にオススメか

- 12. 交付目論見書をよく読んでみよう

- 13. インターナショナルファンドの注意点

- 14. 若いうちは積極運用をするべき

- 15. 商品に投資する「コモディティ投資」は分散投資に役立つ

- 16. ご当地ファンドはリスクの偏りに注意

- 17. 効果的なスイッチングと配分変更で利益を守り増やそう

- 18. ライフサイクルファンドで手間なく積立金の比率を変更

- 19. 何が正しい投資になるかは人によって異なる

- 20. 投資信託用語集

1. 投資信託は投資家から集めたお金を投資のプロが運用する投資

投資信託とは、投資家から集めたお金を一つの大きな塊として、投資のプロが株式や債券などに投資する金融商品の一つです。その投資によって利益が上がった場合、その利益の一部を投資のプロが信託報酬として受け取り、残りは投資家で分けます。

集めた資金を具体的にどのような商品に投資するかは、専門家が判断します。

2. 投資信託には様々な金融機関が関わっている

投資信託では販売(取扱販売会社)、運用(投資信託委託会社)、管理(信託銀行)と役割分担がなされています。取扱販売会社は投資信託の購入、監禁、分配金の支払いなどを行う金融機関です。

投資家にとっては投資信託の窓口であり、投資信託を始めたい場合はこの金融機関と契約を結ぶ必要があります。取扱販売会社には証券会社、銀行、郵便局、信用金庫などがあります。

投資信託委託会社は、実際に商品の運用を行う会社です。信託銀行は投資家から集められた資金の管理や計算を行う機関です。

投資信託にあたって大切なのは取扱販売会社選びです。なるべくプロに支払う信託報酬が低く、なおかつ投資信託の種類が多い金融機関を選ぶべきです。

3. 投資信託4つのメリット

投資信託のメリットはいろいろ有りますが、その中でも特に大きいのは以下の4点です。

3-1. 分散投資になる

投資を行う上で大切なのは、全ての金融資産を同じ商品に集中しないことです。例えば資金を一つの会社の株式だけに投資してしまうと、その会社の株価が大暴落したり、会社が倒産した場合に大損を被ることになります。

しかし、3社、5社、10社と分散して投資しておけば、たとえ1社の株式が大暴落してもそれほど痛手を負わずに済みます。しかし、株式には最低購入単位が定められているため、分散投資をしようとすると多くの資金が必要になります。

そこで便利なのが投資信託です。投資信託は一つの投資信託というパッケージの中にたくさんの株式や債券が入っているので、少額で買える上、ひとつ買うだけでもある程度の分散投資となります。

3-2. 定量購入で平均購入価格を下げられる

投資信託では基本的に毎月一定の額を拠出して投資信託を買っていきます。例えば毎月1万円を購入すると予め決めておき、後はそれに従って機械的に購入を繰り返します。

このように毎月同じ額を投資していくと、平均購入価格を下げることができます。

例えば、毎月仮に10口を購入する場合(定量購入)と、毎月10000円を購入する場合(定額購入)について考えてみたいと思います。

例えば、毎月の基準価額(1口当たりの価格)が1000円、1666円、2000円、1500円、500円、833円、666円、1000円と変わっていったらどうなるでしょうか。

定量購入をした場合、毎月10口を買うのですから、購入にかかった合計額は10000+16660+20000+15000+5000+8330+6660+10000=91650円となります。

91650円で10×8=80口買ったので、平均購入価格は91650÷80≒1145円となります。

一方、定額購入をした場合、購入にかかる費用は毎月10000円なので、購入にかかった合計金額は80000円です。一方、それぞれの購入口数を合計すると10+6+5+6.66+20+12+15+10=84.66となります。

80000円で84.66口買ったので、平均購入価格は80000÷84.66=944円となります。定額購入の方が200円/口以上安くなっていることがわかります。

毎月一定額を投資すると決めておくと、高い時は少ししか買わず、安い時にたくさん買うため、購入単価を大きく下げることができます。

このような効果を「ドルコスト平均法」と言います。ドルコスト法で必ず儲かるわけではもちろん無いですが、コストカットには役立ちます。

3-3. 運用をプロに任せられる

投資信託では「株式中心に買う」「債券中心に買う」というおおまかな判断は個々の投資家が行いますが、実際にどのような銘柄をどのタイミングでどれだけ買い、あるいは売るかの判断はすべてプロが行ってくれます。

個々人で必要な知識や手法を身につける方法は簡単ではありませんが、投資信託ならばそうした知識がなくてもある程度安全に投資をすることができます。

3-4. 様々な地域や国に投資できる

投資信託では日本のみならず、海外の債券や株式も購入することができます。海外と言ってもアメリカやヨーロッパ諸国などの先進国から、アフリカや南米の発展途上国までいろいろな国がありますが、投資信託ならばほぼすべての国を投資対象とすることができます。

4. 投資信託4つのリスク

このようにメリットが多い投資信託ですが、一方でリスクも有ります。代表的なリスクは以下のとおりです。

4-1. 価格変動リスク

投資信託では主に株式や債券を投資の対象としますが、これらの証券の価格は日々変動しています。株式や債券の価格が変動する要因は様々ですが、ともかく購入時よりも価格が安くなってしまえば損失が発生することになります。

一般的に株式と債券は逆の値動きをすることがわかっているため、両方を買うことによって価格変動リスクを小さくすることが可能です。

4-2. 信用リスク

株式や債券を発行する国、自治体、企業が財政難に陥ったり、倒産してしまったりすると、利息が支払えなくなったり、あるいは元本が償却できなくなったりします。信用がある組織、例えば国や大企業は信用リスクは低いですが、その分利回りも低いです。

4-3. 為替変動リスク

外国の株式や債券は一般的に外貨建てなので、為替変動の影響を受けることがあります。基本的に円高になれば損失が発生して、円安になれば利益が発生します。

せっかく株価や債券価格が上がっても、円高になってしまったせいで損をする可能性があります。もちろん、その真逆も考えられます。

4-4. カントリーリスク

外国の株式や債券、不動産などに投資する場合、外国の外貨不足、政情不安、資産凍結などがリスクとなる可能性があります。先進国に投資する場合にはあまり関係ありませんが、発展途上国、特に政情や経済が不安定な国に投資する場合は要注意です。

投資対象をすればそれだけ分散投資となり、リスクを減らすことができます。

5. 投資信託では様々な金融商品が取り扱われている

投資信託で取り扱われている金融商品は大きく「外国債券」「外国株式」「日本債券」「日本株式」に分類することができます。また、それとは別に不動産投資信託やETFがあります。ETFとは株式全体の動きを示す日経平均株価やTOPIXなどに連動するように運用する金融商品です。

この中で最もリスク(不確実性が高い)のは外国株式です。以下日本株式、不動産投資信託、外国債券、日本債券、ETFと続きます。リスクが高い商品のほうが大きく儲かる可能性もありますが、反面大きく損する可能性もあります。

株式や債券の特徴については、こちらのページを参考にして下さい。(参考:あなたはどれに投資する?世の中の全投資と借金の仕組み)

6. 投資信託は証券会社で買おう

投資信託は証券会社、銀行、ゆうちょ銀行などの様々な金融機関で買うことができますが、どこでも同じ種類の投資信託を取り扱っているわけではありません。前述のとおり、基本的には信託報酬が低く、投資信託の種類が多い金融機関を選ぶべきです。

基本的には証券会社のほうが投資信託の取り扱い数が多く、中でもSBI証券と楽天証券は投資信託の取り扱いが約2000本とずば抜けて多いので、特にこだわりがない限りはこの2社の中から選ぶことをおすすめします。

どちらもネットの証券会社であり、手数料が安くサービスも充実しています。テンポで社員と会う必要もないため勧誘などの心配もありません。

口座を解説したら入金を行い、実際に投資信託を購入します。

7. 投資信託の税金

投資信託で利益が上がった場合、税金を支払わなくてはいけません。利益が出ていないかぎりは税金は発生しません。税金は利益に対して一律20%です。

なお、最近は投資信託の税金が0円になるNISAという制度が発足しています。NISAについて詳しく知りたいという方は、以下の記事を参考にして下さい。(参考:投資信託で借金せずに買うべき商品とは?)

7-1. 損益通算で税金が減らせる

複数の投資信託を持っていて、片方で利益が出ていてもう片方で損失が出ていた場合は、両方を加算して相殺することができます。

例えば、投資信託Aで10万円の利益が出ていて、投資信託Bで10万円の損失が出ている場合、損益通算すると利益は0円となり、所得税が発生しません。

8. 投資信託にかかるコスト

投資信託でかかる費用は「信託報酬」「購入時手数料」「信託財産留保額」の3つです。信託報酬は今までご説明してきたとおり、プロに対して支払わなければならない報酬です。

費用は投資信託の種類によってまちまちですが、保有しているファンドの0.05~3%程度になることが多いです。

購入時手数料は投資信託を買うときにかかる費用です。手数料は購入額の0~3%程度です。手数料がかからない投資信託を「ノーロード投資信託」といいます。

信託財産留保額とは、投資信託を換金するときにかかる費用です。費用は0~0.5%程度です。

9. アクティブファンドとインデックスファンド

ここまで投資信託の主なメリットや費用について説明してきましたが、ここからはいよいよ具体的にどの投資信託を買えば良いのかについて考えていきます。まず、投資信託で買えるファンドは通常、アクティブファンドとインデックスファンドに分類することができます。

投資信託では通常、ベンチマークと呼ばれる指標(日経平均株価、TOPIXなど)を目標に運用を行います。

このベンチマークの年間パフォーマンスを上回るように運用するのがアクティブファンドで、ベンチマークの年間パフォーマンス通りに運用するのがインデックスファンドです。

これだけ聞くとより目標が高いアクティブファンドのほうが良いように思えますが、実際にはそうとも限りません。

まず、アクティブファンドはインデックスファンドと比べて信託報酬や販売手数料が高いです。アクティブファンドのほうが目標が高いぶん、リスクを取って優秀なプロを雇わなければいけないからです。

またそのプロを持ってしても必ず利益が上がるとは限らず、インデックスファンドよりも成績で下回ることすら少なくありません。

アクティブファンドの7割程度は運用成績でインデックスファンドに勝てていないというのが現状であり、一部のものを除いてアクティブファンドには価値が無いと言っても過言ではないでしょう。初心者のかたには特にインデックスファンドをおすすめします。

10. リスクとリターンの大きさを測るシャープレシオ

では、インデックスファンドならばどれを選んでも同じかというと、もちろんそんなことはありません。リスクとリターンはそれぞれ違います。

リスクとリターンの大きさを測る際に使われる指標にシャープレシオがあります。

シャープレシオとは簡単にいえばリターンをリスクで割った数値であり、この数値が大きければ大きいほど優秀ということになります。

なお、ここでいうリターンとは、その商品の平均収益率から安全資産(リスクが0と仮定できる資産)の平均収益率を引いたものになります。

通常、安全資産には国債が選ばれることが多いです(実際には国債はリスクが0の資産ではありませんが、ここではリスクが0であるとします)。

また、リスクには標準偏差(SD)を使います。SDとはデータのばらつきを示す数値のことです。

SDは以下のように計算します。

- ある集団の平均値を取ります。例えば、あるファンドの月次平均収益率が1.0%、2.0%、6.0%だった場合、平均は3.0%となります。

- 平均値と各データの差を計算します。この場合、1.0-3.0=-2.0、2.0-3.0=-1.0、6.0-3.0=3.0となります。この数値を「偏差」といいます。

- 偏差を全て二乗して合計し、データ数で割ります。{(-2.0)2+(-1.0)2+3.02}÷3=4.66 この数値を分散といいます。

- 分散にルートをかけます。√4.66=2.159 これがSDです。

従って、このファンドの月次平均収益率は3.0%、SDは2.159%となります。SDが大きいほどデータがばらついている(平均から離れたデータが出て来やすい)ということになります。

なお、投資の世界ではリスクとは平均的な収益から離れる可能性のことを指しています。つまり、平均的な収益よりも良い運用成績が出ることもリスクとして捉えます。最も平均より良い運用成績が出て困る人はいないでしょうが……。

正規分布(平均の付近にデータがたくさん集まり、平均から離れた場所にはあまりデータが集まらない分布のこと。投資信託の結果は正規分布に近い形になりやすい)の場合、平均値から±1SD以内に全データの約68%が、±2SD以内に約95%が集まります。

10-1. ファンドAとファンドBはどちらが優秀か

ファンドAは月次平均収益率が5%、標準偏差が7%です。ファンドBは月次平均収益率が3%、標準偏差が2%です。また、国債利回りは1%です。この場合、ファンドAとファンドBはどちらのほうが優秀といえるでしょうか。

まず、ファンドAのシャープレシオは(5-1)÷7=0.571です。一方、ファンドBのシャープレシオは(3-1)÷2=1.0です。よって、ファンドBのほうが優秀といえます。

11. 毎月分配金がもらえる投資信託は本当にオススメか

現在、投資信託の中でも注目を集めているのが毎月分配金が配られるタイプのものです。分配金とは、投資信託の分配可能原資とよばれる資金の中から配られるお金です。

投資信託の中には原則として毎月分配金を配るもの、利益が出た時だけ配るもの、全く配らないものなどがあります。投資信託は予め利率が決まっているものではないので、運用成績によって増えたり、減ったり、なくなったりします。

毎月お金がもらえるのでなんだか得なように思えますが、結論から言えば、毎月分配金があるからという理由で投資信託を選ぶのは全くオススメできません。

分配金は利子ではなく、元本を取り崩すことによって配られています。つまり、分配金を配ると、それだけ元本が減ってしまうのです。元本が経てしまえばその分投資額が減り、将来得られる利益が小さくなってしまいます。

長期的な資産形成を考えている場合は、なるべく分配金がない投資信託を選んだほうが良いでしょう。

11-1. 再投資がさらなる利益を生む

運用で得られた利益を再び投資に回すことを再投資といいます。一度発生した利益を更に投資するため、利息に利息がつくというメリットが有ります。このような効果を複利効果といいます。

複利効果は単年で見れば大きなものではありませんが、投資期間が長くなれば長くなるほど効果を発揮します。

具体的な例を見てみましょう。例えば、年利5%であることが確定している投資に500万円を投資して、10年間放置するとします。

仮に複利効果がない(利益をすべて引き出してしまう)場合、毎年の利息は15万円となります。それが10年間続くので、利息の合計は15万円×10年=150万円となります。

一方、複利効果がある(利益を再び投資に回す)場合、1年目の利息は15万円ですが、2年目の利息は500万円+15万円=515万円に対してかかるので、515万円×3%=15万4500円となります。

これを10年間続けると、利息の合計は171万9582円となります。複利効果がない場合と比べて、20万円以上利息が増えています。分配金がない投資信託を選べば、再投資の効果を得られます。

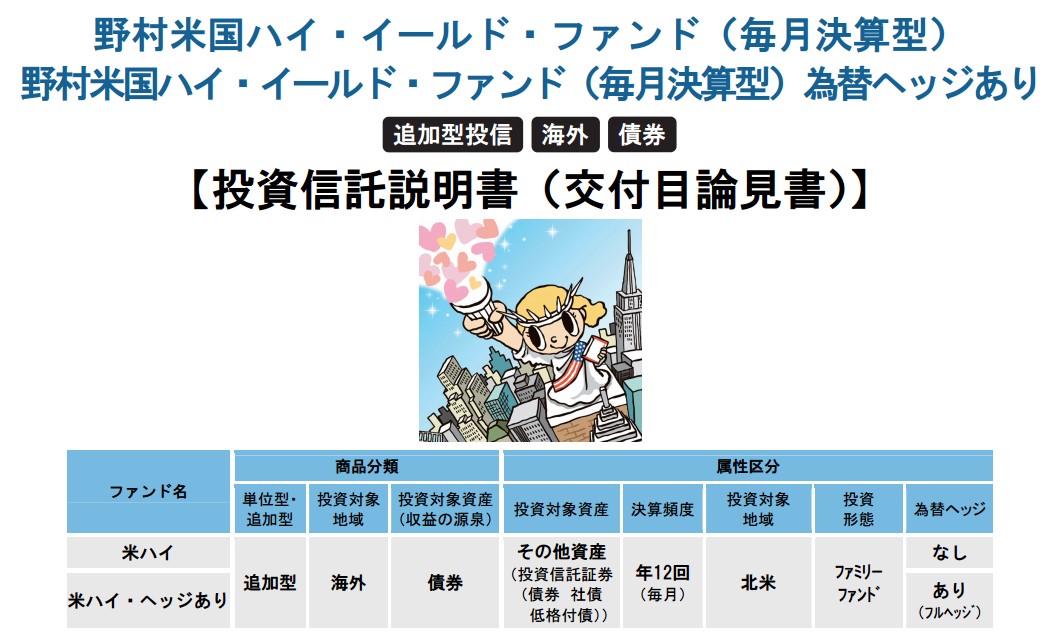

12. 交付目論見書をよく読んでみよう

交付目論見書とは、投資家が購入しようとしている投資信託に関する重要事項が記載されている書類の総称です。

その投資信託の特色、投資によるリスク、今までの運用実績、手数料などが記載されていますので、購入前には必ずその内容を確認するようにしましょう。交付目論見書は投資家に必ず交付しなければならないという決まりがありますので、もらっていない場合は請求して下さい。

なお、更に詳しい情報を知りたいときは、請求をすると請求目論見書という書類を追加でもらえます。こちらにはファンドの沿革、経理状況といった交付も目論見書には書いていない追加的な情報が記載されています。必要に応じて請求して下さい。

13. インターナショナルファンドの注意点

インターナショナルファンドとは、投資信託の中でも自国への有価証券への投資は一切行わず、外国の有価証券だけに投資するものの総称です。主な投資対象は外国債券、外国株式、外国不動産投資などです。

外国の中には日本と比べて成長率が高い国も多く、大きな利益を狙える可能性を秘めていますが、一方で為替レートの変動次第では大きく損をしてしまうリスクも有ります。また、政情不安の国に投資するのはリスクが大きく、基本的には避けたほうが良いでしょう。

なお、自国も含めた世界の有価証券を投資の対象とする投資信託はグローバルファンドといいます。自国の有価証券には為替リスクがないため、インターナショナルファンドと比べるとややリスクは小さいですが、外国証券のリスクはインターナショナルファンドと同じです。

14. 若いうちは積極運用をするべき

投資信託のスタイルは大きく、積極運用と安定運用に分けることができます。積極運用はリスクを負って高い利益を求める投資のスタイル、安定運用はリスクを抑えながらそれなりの利益を求める投資のスタイルです。

積極運用をする場合は、値動きが大きい株式を中心に買っていきます。一方、安定運用をする場合は、値動きが小さい債券を中心に買っていきます。

積極運用と安定運用はどちらも一長一短であり、どちらが一方的に優れているというわけではありませんが、基本的に若いうちは積極運用を、歳を重ねたら安定運用をするべきです。

若いうちは人生にやり直しが効きますし、まだお金を失ってもさほど痛手にはならないため、積極運用で大きな利益を目指します。

しかし、年を取ってくると財産を失えなってくるうえ、多くのお金が必要になることもあまりなくなるので安定運用で今まで築いてきた財産を守ります。

15. 商品に投資する「コモディティ投資」は分散投資に役立つ

投資信託の主な対象は前述のとおり株式、債券、不動産などですが、それとは別に貴金属や石油などの商品に投資する投資信託をコモディティ投信といいます。

これらの商品価格を指数化した商品指数というベンチマークを目標に投資を行います。代表的な商品指数には「トムソン・ロイター・コアコモディティーCRB指数」「S&P GSCI商品指数」「日経商品指数17種」「日経商品指数42種」などがあります。

コモディティ投資のメリットは、分散投資になることです。

コモディティの価格は債券や株式との関連性が薄く、独特の動きをすることがわかっています。

一方、商品の値動き自体は債券はもとより株式と比べても非常に大きく、損失の拡大リスクも大きいです。一方で大きな利益を得られる可能性も秘めています。

16. ご当地ファンドはリスクの偏りに注意

特定の都道府県や地域に本社や工場などを置く企業の株式を主な投資対象とした投資信託をご当地ファンドといいます。商品名にはその地域の名前を模していることが多いです。

ご当地ファンドは投資の対象を特定の地域に絞り込むため、多数の銘柄に分散する投資信託と比べると相対的なリスクが大きいです。

例えば、その地域で地震などの災害が発生したり、地域内で不況が発生したりしたら軒並み株価は下げるでしょう。そのため、ご当地企業の株式とは別の地域や国の株式や債券を組み込んだご当地fなども最近は増えてきています。

ご当地ファンドはその地域に貢献したい人にとってはいい商品かもしれませんが、純粋に投資対象としてみた場合は上記のようなリスクが有る上、それに見合ったリターンもあまり期待できないため投資先としてはあまりオススメできません。

17. 効果的なスイッチングと配分変更で利益を守り増やそう

投資信託は最初に購入する投資信託を指定して終わり、というものではありません。スイッチングと配分変更が必要になります。一般的にスイッチングには手数料がかかりますが、配分変更には手数料がかかりません。

スイッチングとは現在の積立金の配分の比率を変更するものです。例えば、現在日本株式の投資信託で500万円分の積立があり、そのうち250万円分を売却して日本債券に切り替える、と言った感じです。

最初は日本株式100%だった積立金が、日本株式50%、日本債券50%に変更され、値動きのリスクが小さくなりました。

このようにある程度積立金が溜まってきて、ここからは守りの運用をしたいという場合は、スイッチングを行うことによってリスクを下げることができます。もちろん逆にリスクを増やして利益を狙う手法も考えられます。

一方、配分変更とは毎月新しく買う投資信託の内容を変更することです。例えば、今までは毎月1万円を拠出して日本株式の投資信託を買っていたけど、今後は5000円を日本株式、5000円を日本債券の投資信託に当てる、と言った感じです。

スイッチングをするほどではないけれど、保有する投資信託のバランスを少しずつ変えてきたいという場合は、配分変更を利用します。

18. ライフサイクルファンドで手間なく積立金の比率を変更

確定拠出年金のスイッチングは結構面倒なものです。その手間を省けるのがライフサイクルファンドです。ライフサイクルファンドの特徴は、投資家のライフサイクルに合わせて資産配分が変わることです。

若いうちは株式が中心になり、歳を重ねるに連れて債券が中心になっていきます。自動的に運用会社が資産配分を行ってくれるので、手間もかかりません。反面、手数料は割高な傾向にあるため、自分で見直しがしたい、という人には使いづらいかもしれません。

なお、ライフサイクルファンドの中でも組み入れ資産の異なる複数の投資信託の中からリスク許容度に応じて複数の投資信託感でスイッチングする投資信託をスタティックアロケーション型といいます。

一方、事前に定めた年齢に近づくに連れて組み入れ資産を変更する投資信託をターゲットイヤー型といいます。

19. 何が正しい投資になるかは人によって異なる

ここまでどんな投資信託があるのか、どのように買うべきかについて大雑把にまとめてきましたが、ではここに書いてある通りにすれば必ず勝てるのかというともちろんそんなことはありません。

投資の手法は一人ひとり違いますし、ここに書いてある手法が最善とは限りません。そもそも最善を尽くしてなお負けても何もおかしくないのが投資の世界です。

投資ではなるべく安全に資産を運用することはできても、100%安全に資産を運用することは不可能といえます。100%の安全を求めるのならば、全てを預金にするくらいしか方法がありません。

しかし、それではほとんど利子もつきません。ある程度のリスクを取らなければ、リターンは手に入らないのです。

20. 投資信託用語集

最後に、投資信託をしている際によく見る単語をまとめておきます。

インカムゲイン・キャピタルゲイン

投資で狙える収益には、インカムゲインとキャピタルゲインがあります。インカムゲインとは、その資産を持ち続けることによって入ってくる収益のことです。不動産の賃料収入、預金の利息、株式の配当金、債券の利子などがインカムゲインに当たります。

一方、キャピタルゲインとは安く買った資産を高く売ったことによって得られる利益のことです。不動産の売却益、株式の売却益などが該当します。

インフレ・デフレ

物価が継続的に上昇する減少をインフレ、物価が下落する減少をデフレといいます。戦前からバブル景気にかけての日本は継続的に物価が上昇し、それにともなって賃金も上昇するインフレの時代でした。

しかし、その後バブルが崩壊するとデフレ時代に突入しました。健全な経済の維持のためには年間のインフレ率を2%程度にすればいいという説もあるようですが、どこまで正しいのかは不明です。

ただ、仮にインフレ率が2%になった場合、物価は2%ずつ上昇することになります。物価が上昇すればそれだけ、相対的にお金の価値は低くなります。

つまり、ほとんど利息がつかない定期預金にお金を預けていると、実質的にお金が目減りしてしまうわけです。お金の目減りを防ぐには、投資で年利2%以上を狙わなければなりません。例えば年利5%を達成できれば、5%-2%=3%だけ資産が増えたことになります。

円高・円安

日本円の価値が外国通貨より高くなることを円高、安くなることを円安といいます。

例えば、1ドル=120円が1ドル=110円に変化した場合、1ドルに対する1円の価値は上昇している(より少ない円でドルが買えるようになっている)ので、この現象は円高です。逆に1ドル=120円が1ドル=130円になった場合は円安です。

一般的に円高になると輸出企業には不利になり、収益が減ります。一方、原材料を輸入している企業は輸入費用を安くできるぶん収益が増えます。円安の場合はそれとは逆の現象が起きます。

外国債券や外国株式を買っている場合、買った時より円高になると損失が発生し、円安になると利益が発生します。

例えば、1ドル=120円の時代に1万ドル分(120万円分)の外国株式を買って、それが全く値動きしなかったとしましょう。この時、1ドル=120円のままならば、手持ちの1万ドルを円に直すと120万円になり、収益は±0円です。

しかし、1ドル=1 10円になっていれば(円高)、1万ドルは110万円になり、10万円の損失が発生してしまいます。逆に1ドル=130円になっていれば、1万ドルは130万円になり、10万円の収益が発生します。

そのため、外国株式や外国債券は円高の時に買い、円安になったら手放すのが基本戦略となります。

オープン型・クローズド型

投資信託の中でも、運用開始後も資金を追加で投入できるものをオープン型、できないものをクローズド型といいます。ここまで紹介してきた毎月決められた資金を拠出するタイプの投資信託はオープン型に分類されます。

世界で初めての投資信託はクローズ型でしたが、最近はオープン型が圧倒的に主流です。

確定拠出年金

運用方法を自ら選択し、毎月一定額を拠出してその運用実績に基づいて給付額が変動する年金を確定拠出年金といいます。従来の国民年金や厚生年金は運用は自分で行わず、予め掛けた金額によって給付額が決まるものでしたが、これを確定給付年金といいます。

確定拠出年金はかつてはこの制度を採用している企業の会社員や自営業者など一部の人しか加入できませんでしたが、2017年の法改正によって、制度を採用していな企業の会社員や公務員なども加入できるようになりました。

確定拠出年金は自己責任型の年金であり、損失も利益も全て自分に返ってきます。何も考えずに初めていいものではありませんが、掛金が全額控除になる、60歳まで引き出せないので年金としての価値が高いなどメリットは大きいです。

確定拠出年金は基本的には投資信託と同じような仕組みになっており、運用方法を選択すると後はプロが運用してくれます。

間接金融・直接金融

お金を貸す人と借りる人の間に金融機関が入っている金融を間接金融、入っていない金融を直接金融といいます。例えば、銀行からお金を借りるのは貸す人(預金者)と借りる人の間に銀行が入っているので間接金融です。

社債は貸す人(投資家)と借りる人(企業)の間に金融機関が入ってないので直接金融です。

間接金融は間に金融機関が入る分、金利が高くなるという特徴があります。一方で直接お金を貸してくれる人を探さなければならない手間が省けます。一方、直接金融は金利は低くなるものの、直接お金を貸してくれる投資家が見つからなければできません。

ちなみに、日本の場合はどちらかと言えば直接金融が主流とされてきましたが、最近は直接金融に乗り換える企業が増えてきているようです。アメリカではもともと直接金融が圧倒的に主流で、この辺りにも国柄の違いが出ています。

基準価額

投資信託についている値段のことです。通常は1口、もしくは1万口当たりの値段で表示されます。その投資信託が保有している株式や債券の時価総額(その時点で全て売った時の総額)に利息や配当金を加えて、そこから運用コストを引いた額が基準価額になります。

基準価額はあくまでも特定の口数あたりの値段であり、それが高いからといって必ずしもいいというわけではありません。

株式・社債

株式と社債は、どちらも企業が資金を集めるために発行する証券です。会社が活動していくためには、どうしても資金が必要です。その資金を出す人を出資者といいますが、特に株式を買う人は株主といいます。

株式を買うということは、その企業を一部分だけ自分のものにすることとほぼ同義といえます。

さて、株式と社債の違いは返済する義務があるかどうかです。株式を発行してお金を集めた場合、企業は返済義務を負いません。その代わり利益に応じて配当を出したり、株主優待を出したりして株主に恩返しをします。

また、株主は株価が上がった時に売却して利益を出すこともできます。一方、社債を発行してお金を集めた場合は返済義務を追います。毎年何回か利息を支払い、償還期日が来たら元本を返済します。

株式のほうが全体的にリスクもリターンも高くなっています。そのため、投資信託では若いうちは株式を中心にポートフォリオ(投資信託の配分)を組み、年をとってきたら債券中心に切り替えるのが基本戦術と言えます。

見直しが面倒だという場合は、前述のライフサイクルファンドを使うのもいいでしょう。

地方債・国債

都道府県や市区町村などの地方公共団体が発行する債券を地方債、国が発行する債券を国債といいます。どちらも公的な団体が発行するものだけ合って信頼度は高く、自治体や国が破綻しないかぎりは元本が補償されます。その分利回りは総じて低めに設定されています。

日経平均株価・TOPIX

日経平均株価とTOPIXはどちらも投資のベンチマークとして扱われることが多い指標の一種です。日経平均株価は日本経済新聞社が公表している指標で、東京証券取引所1部に上場されている銘柄の中から、225銘柄の株価を平均して算出したものです。

225銘柄の株価だけで日本全体の景気や経済情勢がわかるのか……?と思われるかもしれませんが、少なくとも過去の統計を見る限りでは、日経平均と景気はそこそこ連動しているといえます。

一方、TOPIXは東京証券取引所1部に上場されている全銘柄の時価総額の合計を全銘柄で割って出した数字です。1968年の1月4日の時価総額を100として計算されています。

こちらの方が考慮されている企業は多く、指標としてはより正確なのですが、テレビなどでは日経平均株価のほうが好んで使われる傾向にあるようです。

NYダウ

こちらはどちらもアメリカの指標です。NYダウはダウ・ジョーンズ(Dow Jones & Company)とスタンダード&プアーズ(Standard & Poor’s)が、アメリカの優良30銘柄を元に算出した指標です。時々銘柄の入れ替えが行われています。

割安株ファンド

株価には適正価格というものがあります。この適性価格よりも安い株価をつけている(過小評価されている)株を中心に買っていくタイプの投資信託を割安株ファンドといいます。割安株ファンドはアクティブ投信に含まれます。